企業不可不知的全球減碳大作戰-碳稅及碳費

- 發佈日期:

氣候變遷之情況,近年已愈趨嚴重。再加上全球各國已陸續宣示表態,提出達到「2050年淨零碳排」目標。在2021年第26屆聯合國氣候變遷大會(COP26)當中,多國共同簽署了《格拉斯哥氣候協定》(Glasgow Climate Pact),包含歐盟、美國、日本、韓國等國皆承諾「2050年淨零碳排」,為了達到所謂的「無碳目標」、阻止氣候暖化,多國也著手進行制定能源轉型和減碳目標政策(註1)。

而我國蔡總統同樣宣示提出臺灣將配合各國達到「2050淨零碳排」目標,政府將會在「科技研發」和「氣候法制」兩大基礎上,推動能源、產業、生活、社會等四大轉型,加速淨零碳排發展進程,與民間共同努力,朝「2050淨零碳排」目標前進(註2)。

有鑑於此,前文提到:我國為因應日益嚴重的氣候問題,以及達到全球各國提出於2050年要淨零碳排之目標,於2015年(民國104年)即制定有「溫室氣體減量及管理法」(簡稱溫管法),之後政府也於今年2023年(民國112年1月10日)溫管法修正案三讀通過,把溫管法修改並更名為「氣候變遷因應法」(註3)。「氣候變遷因應法」(註4)訂定了我國企業們所關注的「碳費徵收費率」(註5),其內容包含「碳費徵收對象」,例如:被徵收對象之直接排放量及使用電力間接排放量等。

而「碳費徵收費率」將在其(氣候變遷因應法)子法訂定(註6),其訂定考量原則為排放源類型、排放量規模、自主減量情形及減量成效等。而也有相關法條針對企業自主減碳有優惠,例如:「氣候變遷因應法」(註7)的第29條「自主減量計畫+優惠費率」意即企業提出自主減量計畫能有效減少排放量達指定目標者,適用優惠費率,以及第30條的「減量額度抵減碳費」意即碳費徵收對象得以減量額度扣除排放量。

各國制定有關徵收碳費之法規是勢在必行,因為即使自己的國家不對自家企業徵收碳費(或碳稅),倘若該企業將自家產品賣給歐盟國家,也會被歐盟的「歐盟碳邊境調整機制 (Carbon Border Adjustment Mechanism, CBAM )」(註8)徵收碳費(或碳稅)。此機制CBAM是歐盟對進口到當地的碳密集型產品,依據碳排放量,進口商需完成採購相對應的CBAM憑證 ( CBAM Certificate ),憑證價格係依據歐盟排放交易體系(系統) ( Emissions Trading System , ETS ) (註9) 制定,產品才能進入歐盟。

但如果是非歐盟的生產商,只要提供產品在非歐盟國家已依據碳價格支付費用的相關證明,進口商則可以抵消CBAM憑證的採購費用。因此,與其自家企業給歐盟國家政府賺碳費(或碳稅),倒不如讓自家企業給自己國家政府徵收碳費(或碳稅)!而「碳密集型產品」指的是:例如生產或處理鋼鐵、鋁、水泥、肥料、電力、有機化學品、塑料、氫和氨之相關產品(或服務)。

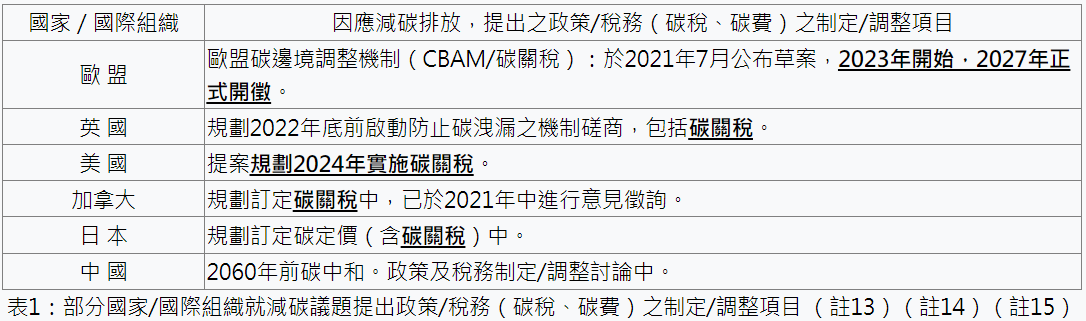

已知目前歐盟碳關稅即將試行,我國的《氣候變遷因應法》也已三讀通過,以及未來供應鏈碳揭露(註10)的壓力已預期可見,企業低碳轉型路勢在必行(註11)。因淨零碳排已成為全球共識,例如:歐盟碳邊境調整機制(CBAM/碳關稅)將於2023年實施並影響各國築起貿易壁壘,歐盟希望其碳邊境調整機制(CBAM)有助於確保歐盟產業競爭力,並提升歐盟以外國家的氣候改變意圖。此外,英國規劃2022年底前啟動防止碳洩漏(註12)之機制磋商,包括碳關稅。還有美國提案規劃2024年實施碳關稅…等,幾個大國/國際組織皆針對減碳此一大議題做出政策及稅務相關的制定和調整,可參考如表1。

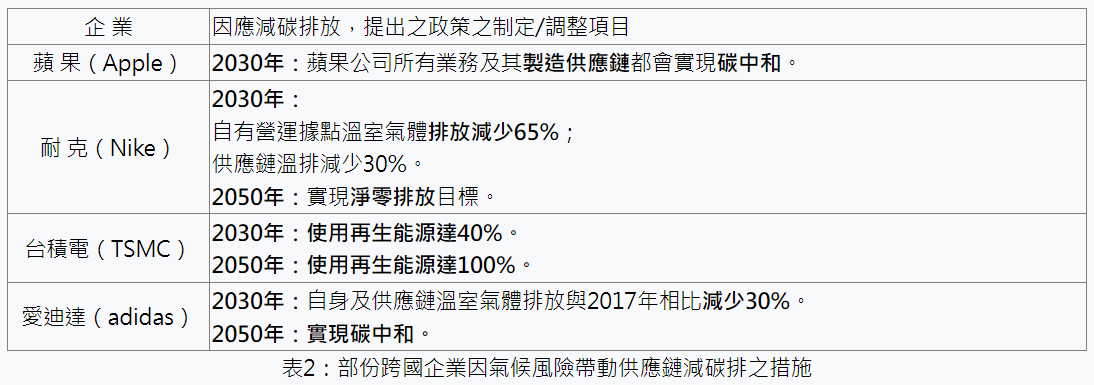

此外,國內外企業也面臨了淨零碳排之轉型壓力,如表2為部份跨國企業因氣候風險帶動供應鏈減碳排之措施。

各家跨國大企業紛紛提出自家公司或是其供應鏈減碳排之承諾及目標。因此身為跨國企業的供應鏈廠商們,最好能趁此機會一起做淨零碳排之轉型,若無法做到,恐怕再無與該跨國大企業的合作機會外,與其他企業合作也同樣得面臨被要求需做減碳排轉型之承諾和目標。

這波全球減碳目標及措施行動,如同一場戰事,讓大家深陷其中,卻也無法置身事外。但從正面觀點,我們只有一個地球,為了全人類福祉及後代子孫們著想,大家更是應當責無旁貸並立即起身做減碳排行動,一同來保護及守衛我們唯一的地球家園不是嗎?

- 註1:參考《全球力爭2050零碳排 各國怎麼做?》https://tw.news.yahoo.com/news/%E5%85%A8%E7%90%83%E5%8A%9B%E7%88%AD2050%E9%9B%B6%E7%A2%B3%E6%8E%92-%E5%90%84%E5%9C%8B%E6%80%8E%E9%BA%BC%E5%81%9A-041324866.html 。

- 註2:參考《強調2050淨零排放 蔡總統:在科研、法制基礎上推4大轉型》https://news.ltn.com.tw/news/politics/breakingnews/3901841 。

- 註3:參考《懶人包氣候變遷因應法三讀過關!碳費即將開徵,重點整理一次看》https://esg.businesstoday.com.tw/article/category/190807/post/202301120012 。

- 註4:參考《《氣候變遷因應法》三讀通過將帶來什麼改變?4大修法亮點一次看懂》https://www.greenpeace.org/taiwan/update/34931/%E3%80%8A%E6%B0%A3%E5%80%99%E8%AE%8A%E9%81%B7%E5%9B%A0%E6%87%89%E6%B3%95%E3%80%8B%E4%B8%89%E8%AE%80%E9%80%9A%E9%81%8E%E5%B0%87%E5%B8%B6%E4%BE%86%E4%BB%80%E9%BA%BC%E6%94%B9%E8%AE%8A%EF%BC%9F4%E5%A4%A7/ 。

- 註5:碳稅、碳費都源自碳定價。國際上常用的碳定價工具有2種,一種是總量管制與碳交易(Cap and Trade),另一種則是以價制量的碳稅(Carbon Tax)或碳費(Carbon Fee)。

碳稅、碳費之不同?

【碳稅】如同我們日常生活中會面對的營業稅、關稅等,是由財政機關統一徵收,稅收進入國庫的大水庫之後,便被視為整體政府的財政收入,這些稅收的用途將可以用在社會福利、發展基礎建設等。

【碳費】概念等同於環保署所徵收的「空污費」「水汙費」等,是依據特定目標課徵、且需用於對應項目的「特別公課」,收取後必須專款專用,例如用於發展減碳科技或成立氣候基金等。

參考《碳定價時代來臨!碳稅、碳費對產業影響一次看》https://esg.gvm.com.tw/article/14384

- 註6:氣候法三讀 環保署半年內提出碳費徵收等12項子法 https://news.ltn.com.tw/news/life/breakingnews/4181076 。

- 註7:參考《全國法規資料庫-氣候變遷因應法(修正日期:民國112年02月15日) 》https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=O0020098 。

- 註8:歐盟碳邊境調整機制-背景說明與摘要 https://www.greentrade.org.tw/publication/content?nid=247938&code=435 。

- 註9:參考《OECD發布歐盟排放交易體系對企業營利之影響調查報告》 https://proj.ftis.org.tw/isdn/Message/MessageView?id=155&mid=57 。

- 註10:參考《CDP碳揭露專案》https://www.pidc.org.tw/safety.php?id=153 。

- 註11:參考《能力雜誌 2023年3月號·第805期 溫室氣體盤查的勢在必行》。

- 註12:參考《碳洩漏(carbon leakage)》https://www.moneydj.com/kmdj/wiki/wikiviewer.aspx?keyid=5fa2aa6a-458b-4ef0-90de-7a695fcbce2c 。

- 註13:參考財團法人中國生產力中心許富華《雙軌轉型-談企業迎向國際之數位與綠色轉型》課程。

- 註14:參考《陸2060碳中和 估砸17兆美元》https://ctee.com.tw/news/china/735029.html 。

- 註15:參考《中國力爭2060年實現「碳中和」》https://ls.chiculture.org.hk/tc/hot-topics/711 。